Je factureert €150 per sessie. Moet je daar €31,50 BTW bij rekenen? Of val je onder de onderwijsvrijstelling?

Dit is één van de meest gestelde vragen door startende coaches, en één van de grootste valkuilen. Elke jaar krijgen duizenden coaches navorderingen (met 20-100% boete) omdat ze BTW verkeerd toepassen.

In deze complete gids (bijgewerkt maart 2026) leer je:

- Wanneer de onderwijsvrijstelling geldt (en hoe je het bewijst)

- CRKBO-registratie: gouden ticket of administratieve last?

- Kleine Ondernemersregeling (KOR): wanneer slim, wanneer dom?

- Exacte factuurteksten die de Belastingdienst accepteert

- BTW-aangifte stappenplan voor 2026

- 3 concrete cases van coaches (wat fout ging + hoe het had gemoeten)

- Hoe Blooom je compliance automatiseert

Juridische disclaimer: Dit artikel is informatief en gebaseerd op Wet op de Omzetbelasting 1968 en Besluit Onderwijsvrijstelling Omzetbelasting 2025. Voor jouw specifieke situatie raadpleeg een belastingadviseur of de Belastingdienst.

De Grootste BTW Mythen voor Coaches (En de Waarheid)

Mythe 1: “Coaching is altijd onderwijs, dus altijd BTW-vrij”

Realiteit: De Belastingdienst hanteert strenge criteria. Pure life coaching zonder leerdoel, certificaat of structuur valt er vaak buiten.

Voorbeeld: Lisa, life coach, factureerde 2 jaar BTW-vrij omdat “coaching = onderwijs”. Bij controle oordeelde de Belastingdienst anders: geen leerplan, geen toetsing, geen certificaat = geen onderwijs. Naheffing: €12.400 + €3.100 boete + rente. Meer over hoe je life coaching positioneert naar klanten en autoriteiten.

Mythe 2: “Zonder CRKBO moet ik altijd 21% BTW rekenen”

Realiteit: Je kunt ook zonder CRKBO BTW-vrij factureren, maar je moet zelf bewijzen dat het om onderwijs gaat. CRKBO maakt het alleen veel makkelijker.

Mythe 3: “De KOR is altijd de veiligste keuze”

Realiteit: Bij omzet boven €20.000 mag je KOR niet meer gebruiken. En bij B2B-klanten willen bedrijven vaak wél een BTW-factuur (zodat zij het kunnen terugvragen).

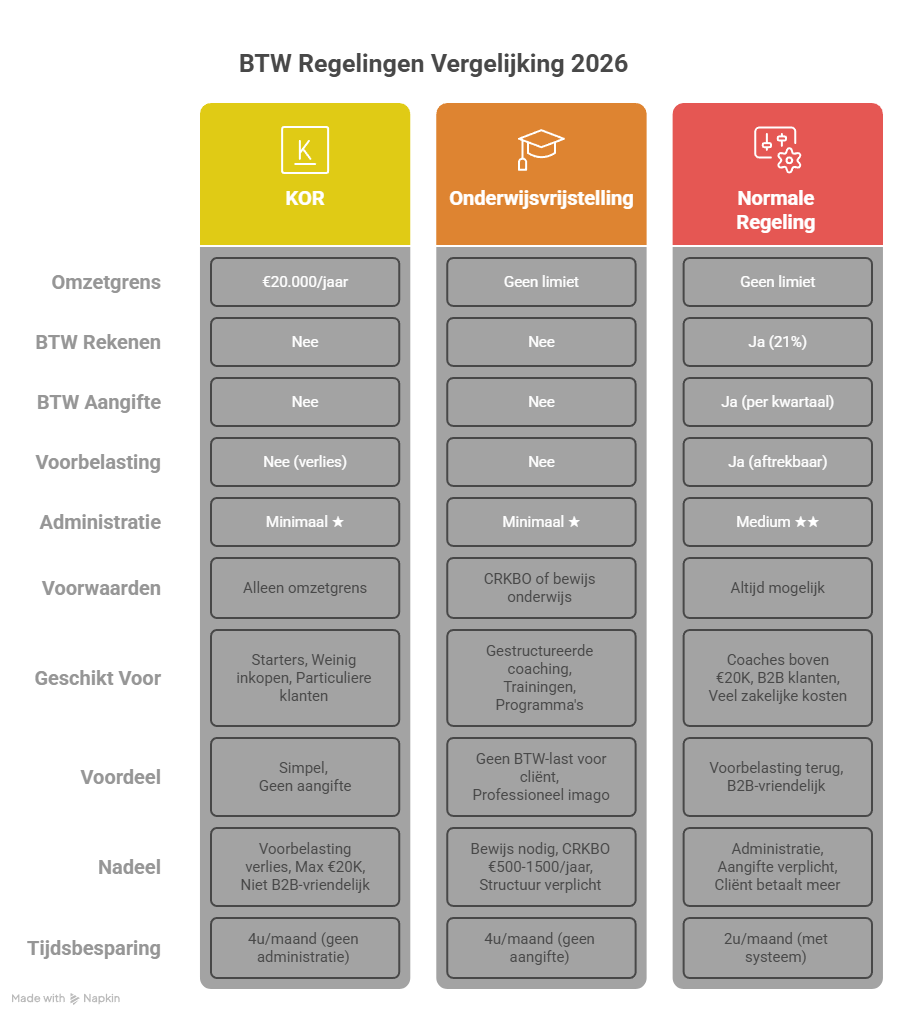

Wat Is BTW Eigenlijk? (En Waarom Elke Coach Dit Moet Snappen)

BTW (Belasting Toegevoegde Waarde) is een doorstroombelasting: jij int het voor de Belastingdienst bij je cliënt en draagt het af.

Standaard tarief 2026: 21% over diensten

Voorbeeld:

- Jij factureert 10 sessies à €150 = €1.500

- Met 21% BTW = €1.815 (cliënt betaalt)

- Jij draagt €315 af aan Belastingdienst

- Jij houdt €1.500 netto

Maar: Als je onder de onderwijsvrijstelling valt, hoef je die €315 niet te rekenen. Dat scheelt je cliënt geld én jou administratie.

De Onderwijsvrijstelling: Wanneer Geldt Het? (Artikel 11 Wet OB)

De Belastingdienst vrijstelt “onderwijs” van BTW. Maar wat is onderwijs?

Wettelijke Criteria (Besluit Onderwijsvrijstelling Omzetbelasting 2025)

Een dienst is “onderwijs” als:

- Kennisoverdracht of vaardigheidsverbetering centraal staat

- Er is interactie tussen coach en cliënt (fysiek of online live)

- Het valt onder algemeen vormend onderwijs of beroepsonderwijs

- Er is een leerdoel (niet alleen “je mag er zijn”)

Praktische toets (beantwoord eerlijk):

- ✅ Heb je een gestructureerd leertraject?

- ✅ Geef je huiswerk/opdrachten tussen sessies?

- ✅ Is er toetsing van voortgang?

- ✅ Werken cliënten naar een concreet leerdoel?

- ✅ Geef je een certificaat of getuigschrift?

4-5x “ja” → grote kans dat onderwijsvrijstelling geldt

2-3x “ja” → grijs gebied, overleg met adviseur

0-1x “ja” → waarschijnlijk geen onderwijs, 21% BTW rekenen

Welke Coaching Niches Vallen Wel Onder de Vrijstelling?

Executive/Leadership Coaching:

- Duidelijk leerdoel (leiderschapsvaardigheden)

- Assessments (360-feedback, strengths)

- Huiswerk (reflectie, actieplannen)

- Meetbare voortgang

Carrière Coaching:

- Gestructureerd traject (zelfinzicht → experimenten → actieplan)

- Tools (Ikigai, strengths, CV workshops)

- Concrete deliverables (carrièreplan)

- Protocol-driven (3 fasen: rust, reflectie, re-entry)

- Energy management tools

- Terugvalpreventie systeem

Team Coaching (B2B):

- Doel: teamvaardigheden verbeteren

- Structuur: 6-12 sessies met tussenopdrachten

- Evaluatie: teamassessments voor/na

Welke Coaching Valt Vaak NIET Onder de Vrijstelling?

Pure Life Coaching zonder Structuur:

- Geen leerdoel, alleen “praten”

- Geen huiswerk of opdrachten

- Geen toetsing of voortgangsmeting

- “Je mag er zijn” filosofie

Therapeutische Coaching:

- Focus op verwerking trauma

- Geen vaardigheidsoverdracht

- Overlapping met GGZ (daar geldt aparte vrijstelling)

Losse Inspiratiesessies:

- Eenmalige motivational talks

- Geen follow-up

- Geen leerdoel

CRKBO-Registratie: Het Gouden Ticket (Maar Geen Verplichting)

Het Centraal Register Kort Beroepsonderwijs (CRKBO) is een vrijwillige registratie die bewijst dat jouw opleiding/training “erkend beroepsonderwijs” is.

Voordelen CRKBO

1. Automatische Onderwijsvrijstelling Sta je in CRKBO? Dan geldt de BTW-vrijstelling zonder verdere discussie.

2. Minder Bewijslast Geen discussie met Belastingdienst over “is dit wel onderwijs?”

3. Kwaliteitskeurmerk Veel B2B-klanten eisen CRKBO (vooral bij bedrijfstrainingen)

Nadelen/Kosten CRKBO

Aanvraagtijd: 6-12 weken (officieel 2-4, maar vaak langer)

Kosten: €0 aanvraag, wel jaarlijkse audit kosten (€500-€1.500 via externe bureaus)

Administratielast: Je moet programma-opzet, leerplan, toetsing aantonen

Afwijzingsrisico: Als je programma te weinig structuur heeft, wordt aanvraag afgewezen

Hoe Vraag Je CRKBO Aan?

Stap 1: Check of jouw coaching kwalificeert

- Duur: minimaal 16 uur (of 1 dag intensief)

- Leerdoel + leerplan aanwezig

- Toetsing/evaluatie vorm

Stap 2: Dien aan via www.crkbo.nl

- Upload programma-opzet

- Leerdoelen per module

- Toetsingsvormen

Stap 3: Wacht op beoordeling (6-12 weken)

Stap 4: Bij goedkeuring: registratie 4 jaar geldig

- Daarna hertoetsing

- Jaarlijkse audit (extern)

Tip: Voor 1-op-1 coaching is CRKBO vaak overkill. Voor groepstrainingen en B2B zeer waardevol.

De Kleine Ondernemersregeling (KOR): Simpel, Maar Niet Altijd Slim

Als je omzet minder dan €20.000 per kalenderjaar is (excl. BTW), mag je kiezen voor de KOR.

Wat Is de KOR?

Je hoeft:

- ❌ Geen BTW te rekenen op facturen

- ❌ Geen BTW-aangifte te doen

- ❌ Geen BTW-administratie bij te houden

Maar je mag ook:

- ❌ Geen voorbelasting aftrekken (BTW op je inkopen blijft zitten)

Wanneer Is KOR Slim?

Scenario 1: Startende Coach met Weinig Inkopen

- Omzet: €15.000/jaar

- Inkopen: €2.000/jaar (laptop, Zoom, boeken)

- BTW op inkopen: €420

Met KOR: €420 verlies, maar geen administratie

Zonder KOR: €420 terug, maar kwartaal aangifte doen

Verdict: KOR is OK (administratie besparen > €420)

Scenario 2: Groeiende Coach met Veel Kosten

- Omzet: €19.000/jaar

- Inkopen: €8.000/jaar (kantoor, marketing, website, tools)

- BTW op inkopen: €1.680

Met KOR: €1.680 verlies

Zonder KOR: €1.680 terug

Verdict: KOR is duur. Beter normale BTW-regeling.

Wanneer Is KOR DOM?

Scenario 3: B2B Coaching

- Cliënt is bedrijf (wil BTW terugvragen)

- Jij factureert met KOR (geen BTW)

- Bedrijf kan niks terugvragen → jij bent duurder dan concurrent met BTW

Scenario 4: Je Groeit Door €20.000 Grens

- Januari-Oktober: €19.500 omzet (KOR)

- November: €3.000 factuur → je zit boven €20.000

- Je moet alsnog BTW-aangifte doen over héél 2026 (retroactief)

- Chaos + boete risico

Hoe Kies Je Tussen KOR en Normale Regeling?

Kies KOR als:

- Omzet stabiel onder €20.000

- Weinig zakelijke inkopen

- Alleen particuliere cliënten (geen B2B)

- Je wilt minimale administratie

Kies normale BTW-regeling als:

- Omzet boven €18.000 (dicht bij grens)

- Veel zakelijke inkopen (>€4.000/jaar)

- B2B-klanten (bedrijven willen BTW-factuur)

- Je wilt voorbelasting terugvragen

Blooom tip: In Blooom houden we automatisch je omzet bij. Bij €18.000 krijg je waarschuwing: “Let op: KOR-grens nadert. Overweeg overstap.”

Facturatie Zonder BTW: Exacte Templates + Verplichte Teksten

Als je BTW-vrij factureert (via onderwijsvrijstelling of KOR), moet je factuur exact de juiste tekst bevatten.

Template 1: Onderwijsvrijstelling (CRKBO of Aangetoond)

Verplichte vermelding (letterlijk overnemen):

“Deze prestatie is vrijgesteld van omzetbelasting op grond van artikel 11, eerste lid, onderdeel o, van de Wet op de omzetbelasting 1968.”

Volledige factuur voorbeeld:

FACTUUR 2026-042

Factuurdatum: 24 maart 2026

Vervaldatum: 7 april 2026 (14 dagen)

VAN:

[Jouw Naam] Coaching

[Straat + Huisnummer]

[Postcode + Plaats]

KVK: 12345678

IBAN: NL12ABCD3456789012

AAN:

[Naam Cliënt]

[Adres Cliënt]

[Postcode + Plaats]

OMSCHRIJVING:

Executive Coaching Traject "Leiderschap in Transitie"

8 sessies (januari - maart 2026)

Inclusief: 360-feedback assessment, actieplannen, voortgangsrapportage

BEDRAG: € 4.800,00

BTW-TARIEF: Vrijgesteld (art. 11 lid 1 sub o Wet OB)

TOTAAL TE BETALEN: € 4.800,00

Deze prestatie is vrijgesteld van omzetbelasting op grond van

artikel 11, eerste lid, onderdeel o, van de Wet op de omzetbelasting 1968.

Betaling binnen 14 dagen op bovenstaand rekeningnummer.Template 2: Kleine Ondernemersregeling (KOR)

Verplichte vermelding:

“De ondernemer maakt gebruik van de kleineondernemersregeling. Er wordt geen omzetbelasting in rekening gebracht.”

Factuur voorbeeld:

FACTUUR 2026-043

[Zelfde opmaak als boven]

OMSCHRIJVING:

Life Coaching Traject

6 sessies (februari - maart 2026)

BEDRAG: € 900,00

TOTAAL TE BETALEN: € 900,00

De ondernemer maakt gebruik van de kleineondernemersregeling.

Er wordt geen omzetbelasting in rekening gebracht.Let op: Geen BTW-nummer vermelden bij KOR.

Template 3: Facturatie Mét 21% BTW

Wanneer: Geen onderwijsvrijstelling + niet KOR

FACTUUR 2026-044

[Zelfde header als boven]

BTW-NUMMER: NL123456789B01

OMSCHRIJVING:

Relatie Coaching (3 duo-sessies)

BEDRAG EXCL. BTW: € 1.200,00

BTW 21%: € 252,00

TOTAAL INCL. BTW: € 1.452,00Verplicht bij BTW-factuur:

- BTW-identificatienummer (NL + 9 cijfers + B01)

- Bedrag excl. BTW apart vermelden

- BTW-bedrag apart vermelden

- Totaal incl. BTW

BTW-Aangifte Doen in 2026: Stap-voor-Stap

Als je niet onder KOR valt, doe je BTW-aangifte (meestal per kwartaal).

Deadlines 2026

- Q1 2026: Uiterlijk 30 april 2026

- Q2 2026: Uiterlijk 31 juli 2026

- Q3 2026: Uiterlijk 31 oktober 2026

- Q4 2026: Uiterlijk 31 januari 2027

Te laat: €66 boete + 4% rente per jaar over verschuldigd bedrag.

Stappenplan BTW-Aangifte

Stap 1: Verzamel Data

- Alle facturen die je verstuurde (omzet)

- Alle zakelijke inkopen met BTW (voorbelasting)

- Gescheiden: BTW-vrij vs 21% BTW

Stap 2: Bereken Verschuldigde BTW

Omzet Q1 (met BTW): € 12.000

BTW ontvangen (21%): € 2.074

Inkopen Q1 (met BTW): € 3.000

Voorbelasting (21%): € 519

Verschuldigd aan Belastingdienst: € 2.074 - € 519 = € 1.555Stap 3: Log in Mijn Belastingdienst

- Ga naar “Omzetbelasting”

- Kies juiste kwartaal

- Vul rubrieken in:

- 1a: Omzet belast met 21%

- 5b: Omzet vrijgesteld (onderwijs)

- 4a: Voorbelasting inkopen

Stap 4: Controleer en Verstuur

Stap 5: Betaal

- Automatische incasso (aanraden)

- Of handmatig overmaken binnen 2 weken

Veelgemaakte Fouten Bij Aangifte

Fout 1: BTW-vrije omzet in verkeerde rubriek (5a ipv 5b)

Fout 2: Privé-inkopen meenemen (alleen zakelijk mag)

Fout 3: Voorbelasting claimen terwijl je KOR gebruikt

Fout 4: Te laat indienen (deadline overschrijden)

Blooom automatisering: Alle omzet en inkopen staan al klaar. Je klikt “Export BTW-Aangifte” → Excel met pre-filled rubrieken. Upload in Mijn Belastingdienst in 2 minuten.

3 Concrete Cases: Wat Fout Ging (En Hoe Het Had Gemoeten)

Case 1: Lisa - Life Coach Zonder Structuur

Situatie:

- 2 jaar lang BTW-vrij gefactureerd

- “Coaching is onderwijs” aanname

- Geen leerplan, geen certificaat, geen toetsing

Wat fout ging: Belastingdienst controle → “Dit is begeleiding, geen onderwijs”

Naheffing:

- €12.400 BTW achteraf

- €3.100 boete (25%)

- €980 rente

- Totaal: €16.480

Hoe het had gemoeten:

- Ofwel: gestructureerd leertraject opzetten (leerdoelen, huiswerk, voortgangsmeting)

- Ofwel: 21% BTW rekenen vanaf dag 1

Case 2: Mark - Executive Coach Met B2B Klanten en KOR

Situatie:

- Omzet €19.500/jaar

- Gebruikte KOR (geen BTW)

- Factureert vooral bedrijven

Wat fout ging:

- Bedrijven wilden BTW-factuur (zodat zij het konden terugvragen)

- Mark’s facturen werden “duurder” dan concurrenten

- Verloor 2 grote opdrachten

Hoe het had gemoeten:

- Normale BTW-regeling kiezen

- Facturen met 21% BTW (bedrijven vragen het terug)

- Mark had zelf ook €1.200 voorbelasting kunnen terugvragen

Case 3: Sarah - Carrière Coach Die Door €20.000 Grens Ging

Situatie:

- Januari-oktober: €19.200 omzet (KOR)

- November: €4.500 opdracht

- Totaal: €23.700

Wat fout ging:

- KOR vervalt bij >€20.000

- Sarah had alsnog aangifte moeten doen over héél 2026

- Ontdekte dit pas bij jaarafsluiting

- Boete + rente over €4.977 (21% van €23.700)

Hoe het had gemoeten:

- Bij €18.000 switchen naar normale BTW-regeling

- Of: grote opdracht pas in januari 2027 factureren

Blooom preventie: Automatische waarschuwing bij €18.000: “KOR-grens nadert. Overweeg overstap of spreid facturen.”

Algemene Voorwaarden: BTW-Clausule (Copy-Paste Klaar)

Voeg deze paragraaf toe aan je Algemene Voorwaarden (letterlijk overnemen):

Artikel X - Omzetbelasting (BTW)

Alle door [Jouw Naam] Coaching geleverde diensten zijn, tenzij uitdrukkelijk anders vermeld, vrijgesteld van omzetbelasting op grond van artikel 11, eerste lid, onderdeel o, van de Wet op de omzetbelasting 1968 (onderwijsvrijstelling).

Indien diensten belast zijn met omzetbelasting, zal dit expliciet op de factuur worden vermeld met vermelding van het toepasselijke tarief (21%).

Opdrachtgever is te allen tijde verantwoordelijk voor correcte opgave van BTW-gegevens indien van toepassing.

Hoe Blooom Je BTW-Compliance Volledig Automatiseert

1. Automatische BTW-Check Per Factuur

Bij elke nieuwe factuur:

- Blooom checkt: CRKBO-geregistreerd?

- Checkt: KOR-status (omzet onder €20.000?)

- Checkt: Type dienst (coaching vs training vs product)

- Resultaat: Juiste factuurtemplate met correcte tekst

2. Real-Time Omzet Tracking

Dashboard toont:

- Huidige jaaromzet: €17.450 / €20.000 (KOR)

- Waarschuwing bij €18.000: “Overweeg overstap normale regeling”

3. BTW-Aangifte Export (1-Klik)

- Alle omzet automatisch gecategoriseerd (BTW-vrij vs 21%)

- Alle zakelijke inkopen geregistreerd (voorbelasting)

- Druk op “Export Q1 Aangifte” → Excel ready voor Belastingdienst

4. Compliance Archief

- Alle facturen 7 jaar bewaard (wettelijk verplicht)

- Altijd opvraagbaar bij controle

- Backup in cloud (AVG-proof)

Tijdsbesparing:

- Zonder systeem: 4-6 uur per maand (facturen, admin, aangifte prep)

- Met Blooom: 30 minuten per maand (alleen controle + submit)

Bespaart 50-70 uur per jaar → bij €100/uur coach-tarief = €5.000-€7.000 waarde

Checklist: Ben Je BTW-Compliant in 2026?

Print deze checklist en vink af:

CRKBO & Onderwijsvrijstelling:

- Ik weet of mijn coaching kwalificeert als onderwijs

- Ik heb CRKBO-registratie OF kan aantonen dat het onderwijs is

- Mijn facturen bevatten juiste vrijstellingstekst (art. 11 lid 1 sub o Wet OB)

KOR:

- Ik weet of ik onder de €20.000 blijf dit jaar

- Zo ja: ik heb KOR-tekst op mijn facturen

- Zo nee: ik reken 21% BTW en doe aangifte

Facturatie:

- Alle verplichte elementen op factuur (naam, adres, KVK, nummer, datum, omschrijving, bedrag, BTW-info, IBAN)

- Factuurnummers oplopend

- BTW-nummer op facturen die BTW bevatten

Aangifte:

- Ik weet welke deadlines gelden (Q1/Q2/Q3/Q4)

- Ik heb systeem om omzet en voorbelasting bij te houden

- Ik heb facturen 7 jaar bewaard

Algemene Voorwaarden:

- Mijn AV bevat BTW-clausule

Bonus (Blooom):

- Ik automatiseer dit met software (of overweeg het)

Veelgestelde Vragen BTW voor Coaches

Moet ik BTW-nummer aanvragen? Alleen als je BTW gaat rekenen (niet bij KOR of onderwijsvrijstelling). Aanvragen via Kamer van Koophandel.

Kan ik halverwege het jaar switchen tussen KOR en normale regeling? Ja, maar het is administratief complex. Beter aan begin van kalenderjaar switchen.

Wat als ik zowel coaching (vrijgesteld) als producten (BTW-plichtig) verkoop? Gescheiden administratie verplicht. Per factuur duidelijk maken wat vrijgesteld is en wat niet.

Hoe lang moet ik facturen bewaren? 7 jaar (fiscaal verplicht).

Wat als Belastingdienst mijn vrijstelling niet accepteert? Mogelijkheid tot bezwaar. Haal belastingadviseur erbij. Bewaar altijd bewijs van onderwijskarakter (leerplannen, evaluaties).

Conclusie: BTW Is Geen Rocket Science (Met de Juiste Info)

BTW voor coaches is in 2026 helder:

Scenario 1: Je Coaching Is Onderwijs (CRKBO of Aangetoond) → BTW-vrij factureren met juiste tekst

Scenario 2: Je Zit Onder €20.000/jaar en Wilt Simpel Houden → KOR toepassen (geen BTW, geen aangifte)

Scenario 3: Je Zit Boven €20.000 of Hebt B2B-Klanten → 21% BTW rekenen, aangifte doen, voorbelasting aftrekken

Scenario 4: Je Wilt Zekerheid en Automatisering → Gebruik Blooom: compliance check + automatische facturen + aangifte export

Volgende stap:

- Check je CRKBO-status (of overweeg aanvraag)

- Bepaal KOR of normale regeling

- Pas je factuur template aan (kopieer voorbeelden hierboven)

- Probeer Blooom gratis → 14 dagen alle BTW-features testen

Geschreven door Max, oprichter Blooom

Laatst bijgewerkt: 24 maart 2026

Juridische disclaimer: Dit artikel is informatief en gebaseerd op Wet op de Omzetbelasting 1968, Besluit Onderwijsvrijstelling Omzetbelasting 2025 en informatie van de Belastingdienst (stand maart 2026). Het is geen vervanging voor persoonlijk advies. Voor jouw specifieke situatie raadpleeg altijd een erkende belastingadviseur of de Belastingdienst zelf. Blooom aanvaardt geen aansprakelijkheid voor schade voortvloeiend uit het gebruik van informatie in dit artikel.